【与其他投资品种比,银行理财的风险是最低的吗】首先,纠正一个误区,银行理财是个很大的分类 。同样是银行理财产品,不同个体之间的风险差别是非常大的,不能笼统的认为银行理财都是低风险 。

以工行为例 , 理财产品风险分为五个等级,PR1为保守型、PR2为稳健型、PR3为平衡型、PR4为成长型、PR5为进取型 。风险大小依次由低到高 。

文章插图

PR1 , 意味着风险极低,同样收益也很低,并且收益受风险因素的影响很小,且具有高流动性 。以前PR1就是保本保息的意思 , 现在理财新规,不让这么承诺了,但实际上,还是非常安全的 。它的主要投资标的就是货币市场工具和高信用等级的债券,属于想赔都很难的那种 。

而PR5,我们可以看到 , 是允许使用杠杆的,这也意味着它是以承担较大的本金损失风险,来追求较高的收益 。它的实际风险很可能要高过我们通常投资的基金,甚至是股票(不考虑融资融券的前提下) 。

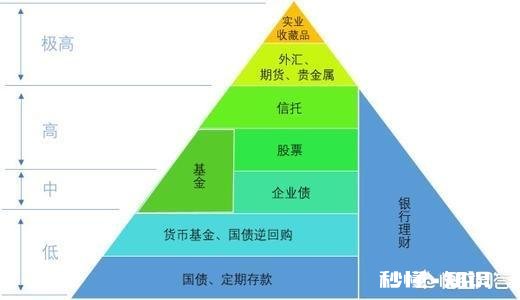

所以,同为银行理财,pr1级和pr5级的风险等级完全不同,千万不能混为一谈 , 买理财产品的时候 , 一定要注意自己购买产品的风险等级,不要看收益 。下图可以看出银行理财和其他投资产品的风险对照,供参考 。

文章插图

对银行来说,信誉就是生命线 。所以一般银行资管部门的风格都偏保守 。当然 , 还有一部分原因是银行资管对业绩的激励程度有限,资管部门也没有这么大动力对激进冒险 。所以,通常来说,银行理财,特别是大银行发行的理财(飞单的不算),PR3及其以下等级的理财产品,都不需要担心本金的问题 。本金损失的概率是很低的,

但是相比其他投资产品,银行理财的风险绝对不是最低的 。

首先,国债才是无风险收益的标杆产品,教科书上一般都会把一年期的国债利率作为无风险收益 。国债是国家信誉做保,信用风险几乎可视为0,肯定低于银行理财的信用风险 。另一方面,国债可以在二级市场交易买卖 , 银行理财一旦协议生效,投资者无法单方面终止合同,流动性风险也是国债更低 。

其次,从实际情况考量,还没有一支货币基金的七日年化收益率出现过为负的情况,所以货币基金的市场风险,也可以视为小于等于银行理财的市场风险 。而货币基金的可以随时赎回,最晚次日到账,流动性上也优于银行理财 。

另外的,同为银行产品的定期存款 , 享受国家50w保赔付的待遇,而且还可以提前支取或部分提前支取 , 它的风险肯定也比银行理财更低吧 。

最后说一句,银行理财,包含的范围很广,大家购买理财产品的时候,千万不要只盯着收益,而是应该仔细阅读产品说明,弄清楚它承担的风险类型和风险大?。拍苋范ú肥欠袷屎献约?。风险不可怕,要获得收益,承担一定的风险是必须的,但是如果连自己承担的风险类型和风险大小都不知道 , 那就跟盲人骑瞎马一样,就真的比较恐怖了 。

我是仁义礼智投,国有商业银行总行注册国际投资分析师 , 有关投资方面的问题欢迎大家相互探讨交流 。码字不易,各位老铁都看到这了,不妨点个赞再走吧 。PS:我不是什么小编 , 如果嫌ID太长,一定要起个昵称的话,就叫我投帅吧 。。。

不请自来 。和其他投资方式相比,理财风险不是最低的 。随着政策的调整,2020年之后就不会有保本理财了,之后的理财都会存在着风险 。对比其他的投资方式,以下几种投资方式比理财的安全性更大:

1.国债 。国家信用兜底 , 目前三年期国债收益率4%

2.大额存单,受法律保护,目前三年期的大额存单,4大行4%,部分商业银行可以到达4.5%

3.结构性存款,保本不保息,本金安全 , 利息根据所挂钩的金融指标有所浮动 。例如:2.2%-4.2%

4.定存,目前央行的指导利率1.75%,笔者所在城市邮政储蓄最高,2.1%

秒懂知识为您整理更多相关内容。

感请,感谢楼主的提问 。

楼主你好,如果把银行理财算作投资产品的话,实际上它的风险确实是比较低的 , 因为我们都知道银行的理财产品基本上这个年化收益率是可以完全保证的,所以说这样一来的话,它基本上是没有什么风险的 。当然我们也知道这个银行的理财产品,实际上它的年化收益率并不是很高一年 , 定期的年化收益率应该来讲是不大于5%的,所以说在这样一个低收益率的情况下,实际上它的风险相对来说是比较低的 。

那么我们想要获得一个更高的理财收益的话,实际上除了银行的理财产品市面上还有很多理财产品,比如说一些激进型的理财,包括一些股票型的基金理财,这些理财,它的这个收益往往是比较偏高的,甚至一年的收益高达20%左右 。但是我们都知道就是高收益的同时伴随着高风险的存在,所以说对于我们投资者来说 , 那么就要看你是一个什么样的投资类型 。

因为你的投资类型直接决定,你的投资的这个理财产品是什么类型的?当然他这个投资类型分为激进性,稳定性 。还有就是保守性 , 当然根据你个人的一个实际情况 。来具体决定自己选择一个什么样的投资 。比如说你个人是一个激进型的投资 , 那么你完全可以选择这种偏股票型的基金去购买 , 因为这样的收益相对来说是比较多的 。当然你个人是一个保守型的投资,那么就选择银行的定期理财,虽然它收益比较低,但是它可以保证你的正常收益不受到任何的影响 。

感谢阅读 , 请加我的关注 。

1,首先,先解释一个概念 。

理财,从狭义来讲 , 指银行自营发行的的资产管理计划,发行主体为银行 , 投资者到期获得本金和收益 。这也是我们常规理解的理财 。

从广义来讲,理财是一种意识和行为,投资者对家庭资产进行规划 , 合理配置资金以获取最大收益,此时的理财不仅仅指银行理财产品,还包括基金、信托、保险等 。

2,根据题主的意思,您说的应该是银行自营理财产品相比于其他投资产品 , 风险是比较低 。也可以从两个角度来看 , 一是银行理财产品存在哪些风险?二是对于不同的投资产品 , 银行理财产品风险大吗?

(1)银行理财产品存在哪些风险?

理财非存款,任何银行都不能承诺理财保本以及承诺到期收益 。

在购买理财时,投资者可能还会面临管理人投资不当,政策约束风险以及不能提前支取的流动性风险 。

(2)和其它投资产品相比,银行理财产品风险大吗?

以招行为例,产品风险等级从R1-R5,越往上风险等级越高 , 银行理财产品属于R2稳健型,总体风险性不大 。

与大额存单、结构性存款相比,理财产品有一定风险,不保本不保收益 。

与公募基金、股票等权益性资产相比:银行理财产品风险?。?收益稳健 , 能够稳定获得一定利息 。

与p2p理财相比:银行理财产品以银行作为发行主体,以银行信用背书,不存在大规模爆雷、跑路的现象 。

文章插图

文章插图

文章插图

- 约翰逊当选新首相,老牌强国英国还有机会恢复荣光吗

- 狗狗凌晨狂叫,大小便失禁,没过多久就死了,是什么病

- 看到他们一个个的离世,想问,人活着有意思吗,为什么

- 面子和男朋友哪个重要

- 喜欢上女朋友的闺蜜,但女朋友对我也很好,该怎么办

- 新疆伊犁,云南西双版纳这两个地方,给你留下的深刻印象有哪些

- 现在有人宁可挨骂去日韩旅游,也不去云南旅游了,到底是为什么

- 如果你有要去日本的计划,你最先想要了解什么

- 60万买啥车性价比高