作为一个财经工作者,我觉得大额存单对于一般收入家庭投资而言 , 还是一个比较好的投资产品,没有风险,且利率相对较高,可满足投资增值的需要 。

但确实存在一个问题,就是它的利率一旦定下来,在这个期限内,是不会随着央行基准利率提升而跟着调整的,只有等到到期之后,再续存才能获得调整后的高利率 。但也不全是缺点,如果央行基准利率下调 , 在存期内利率也是不会下调的 。

所以,题主的担忧还是可能理解的 。但有一个办法,如果明年大额存单利率要涨的话,你现在可存时间短一些的大额存单 , 比如存短期内的 , 有1月、3月、6月、9月和1年期的之间进行选择,通常情况下,我建议存1个月或6个月就行了,目前这两款利率分别为1.62%和1.92% , 虽然利率低一点 , 但时间灵活,流动性强,全球明年利率上调之后再存入高利率的大额定期存单 。

其他高利率的产品还是有的 , 但风险也相对较高,比如银行理财产品、互联网平台的理财产品等等,年化收益率可达到5%至6%左右 。但你得保持谨慎的投资态度,千万不能盲目 。祝你投资成功!

大额存单和其他产品面向的客户的情况是不同的 。其实存款对应的是风险偏好非常保守的客户的情况,而其他任何理财都是面对风险偏好更加高的客户 。

存款有着名义的刚兑,因为属于银行的负债业务,债务不灭,必须偿付,不够偿付,破产,大部分银行承担不起这个 。

而理财属于信托管理,信任托付,那么这个就在于管,而管才能出成绩 , 所以,理财收益远远高于存款,但独立于存款,所以 , 二者不能类比 。

如果客户对于存款的收益无法接受,那么可以尝试100万起的信托和其他正规金融机构发行的资产管理计划 , (需要100万以上起点金额理财,私信我)收益也可以达到9%上下 。这取决于管理人的能力 。

所以,客户需要根据自己的投资偏好 , 来选择产品,而选择产品还需要选择正确机构提供的正确产品才可以 。

所以 , 理财可选性很多,哪个适合你呢?

:明知道你是个托,我也是非常认真的告诉你,5年的大额存款有多大?你如果不想担当风险?建议你分散投资,50%做个信托:15%投黄金字画:25%放银行应付日常生活开支及应急:10%为自己和家人投个家庭意外重疾险

如果你只愿意做存款的话,那么即使存款有很多种存发,你可以把期限的做一个搭配 。

比如?1/3存一年 , 1/3存三年,1/3存五年 。只要到期以后呢 , 就转存五年这样吧,你就可以保证,除了前三年你拿到的另一些是一年或者三年的利息之外,你都拿到的是五年的利息,并且呢每隔两三年就一转存 。也不用担心钱的问题,同时还可以解决你担心利息上涨的顾虑 。

当然从个人的观点来看,那么在 。现在的经济环境下 , 中长期5年之内降息的可能性要大于升息的可能性的,仅供你参考 。

如果有比较合适的大额存单来存入,建议还是及早存入 , 对于利息来说更加有利 , 下面小财就来说说自己的看法吧 。

一,及早存款有利于合理使用资金如果等到明年再去买大额存单,那么在现在到明年的期间之内,这些资金就会被闲置或者存入活期 , 那么这样就会极大损失和降低了资金的使用率 这部分的资金就是无法得到和大额存单的利息 。

文章插图

二 , 明年大额存单利率上调的可能性不大在这个年末的时候,银行考核压力逐渐增大的时候,大部分的银行都是没有提高存款利率来吸收存款,所以银行上涨大额存单利率的压力大,在明年的时候银行上涨存款利率压力也同样大,所以明年的时候存款利率很难得到提高 。

文章插图

三,其他高利息的理财产品风险太大比银行大额存单利率还高的理财产品很多,比如P2P,基金等等 , 但是这些理财的风险太大,不如银行大额存单稳定,银行的大额存单存款利率高,到期之后可以兑付 , 值得去买入大额存单理财 。

文章插图

看完点个赞吧,评论一下吧,欢迎询问理财知识,感谢关注小财,下个回答见 。

风险与利润并存 , 大额存单是存款的一种,属于无风险理财 。其利息就是无风险利息 。要过得更高的收益就要承担更高的风险,大额存单之所以收益高于普通储蓄,也是因为你承担了存单期限内利率上涨的风险 。

所以既然利润与风险并存 。那么就没有那个单一品种是最好选择,只有最优的配置比例 。

个人建议如果可以承担一定的风险可以考虑拿出30%的资金与专业的理财团队合作参与下外汇委托交易 。

如果是厌恶风险,那么你只能承担着利率有可能上行的风险去做大额存单

100万 , 银行每年给你5万左右 。

你如果愿意,那就可以了

你如果不愿意,那去理财,一年可以拿个6到8万,还不满意交给投资机构 , 基本是一年10万,继续不满意,就有风险了!考虑清楚

谢请!

其实本人觉得如果存银行的钱您真的不用去考虑、一年高出的那1%!为什么这样讲?

举例您定存10万、多了1%也就是1年会多1000元!

与其执着于高出这点收益、您不如把钱存进大型的理财机构比如10万、存5万进去就可以!这5万存一年利率大概在年6%左右、比银行高3%一年就多1500元!

推荐机构:京东、支付宝、微众!

谢谢!

我在银行工作多年,了解一些 , 对此题看法如下:

1.大额存单有他的优点,也有它的劣势,优点就是利率相对较高一,在利息的下降通道中,可以最大限度实现资金的保值增值 。但在利息上升通道趋势,不能达到利益最大化 。

2.如果你很在意利率差额带来的收益,建议你选择期限较短的产品,增加灵活性 。

3.你可以多走几家银行 , 对比一下同期限的利率情况,哪家高就在哪家买 。据我了解,目前这几天有的建设银行就有高出50%的大额产品 , 供参考 。

4.还是那句话,时间能带来价值,风险能带来价值,如果你是工薪阶层,为了安全,请多考虑一下大额存单 。

你的关注和点赞就是对我们最大的鼓励和安慰

年底很多银行有特别理财产品,今天有看到一年7.5%固收产品

可以选择一些大型的p2p进行投资 。注意辨别高息骗局 。

银行的话,收益有限,但是相对安全 。

【想存五年大额存单又怕,明年涨利息,有没有其他高利息的产品】去银行问,年底各银行都有奇招吸引存款 。

秒懂知识为您整理更多相关内容。

五年大额存单期限太长,虽然说大额存单的利率比一般普通存款利率稍微高那么一点点,而且是期限越长利率也越高,但是长期存款深受通货膨胀的戕害,到期支取反倒不划算了 。还不如选择普通存款、智能存款、结构性存款、银行理财产品利息高 。

一、普通存款

大额存单20万元认购起点、五年期最高利率3.85%,不如地方银行的普通存款利率高,民营银行诸如吉林亿联银行定期五年利率5.45%,城商行诸如苏州银行定期五年利率是5.225%,农商行诸如无锡农商行定期五年同样是5.225%,所以说选择银行比产品更重要 , 有些银行的利率就是高,一般普通存款都赛过大额存单 。

二、智能存款

智能存款今年下半年叫卖地特别火,特别是民营银行的智能存款,又能提前支?。?靠档计息,还能保持一个较高的收益率,比如三湘银行、蓝海银行的活期利率都有4.3% , 振兴银行更狠!一年利率5.1%,比大额存单五年利率都高不少 。

三、结构性存款

结构性存款收益不稳定,属于半存款半理财的性质,存款本金保本,收益浮动,就看与存款挂钩的衍生品收益如何才能决定结构性存款的收益 。但是结构性存款年化收益率比较高,平均都在4%以上 , 一年预期收益比大额存单五年还要高 。

四、银行理财产品

银行理财产品都是货币基金理财产品,低风险低收益,即使低收益也要比五年大额存单高 。2018年11月末银行理财产品平均年化收益率4.4%,一年4.4%和五年3.85%相比,在期限和收益方面都占优势的 。

理财投资选择产品应当以中短期限为主,没必要放长线 , 注意产品的流动性和收益相结合,安全因素同样值得考虑 。大额存单并不值得投资,整体利率有些低 , 还不如一些普通定存利率高,有些说不过去 。

文章插图

大额存单和普通定期存款一样,一旦存入,到期之前利率不会因为央行调整利率而改变,这是它的弊端 。但是 , 如果有担心明年涨利率的心理,还是有解决办法的 。

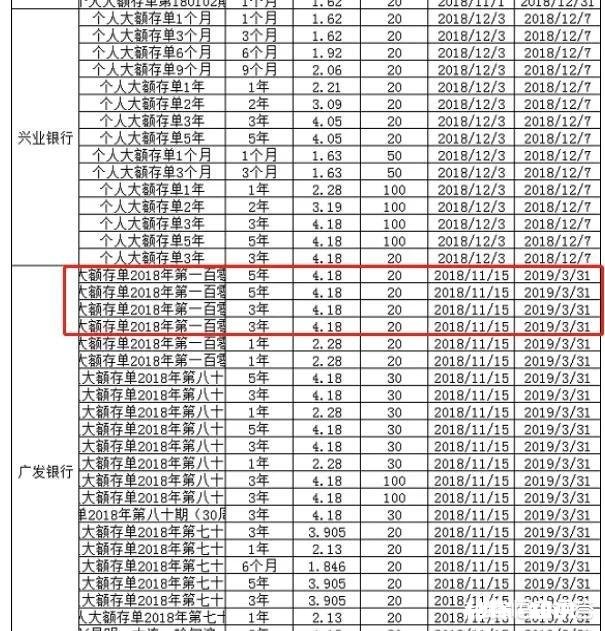

首先,可以选择期限短的大额存单 。目前各大银行期限较短的大额存单有1月、3月、6月、9月和1年期的 。比如兴业银行1个月和3个月利率为1.62%,6个月利率1.92% , 9个月利率为2.06%,1年期利率为2.21% 。而同期普通定期存款利率分别为,3月利率1.4%,6月利率1.65%,1年期利率1.95% 。这样选择 , 时间比较灵活,流动性强,但又能获得更高的利息 。如果利率上调,也不会受到太大影响 。

文章插图

一般情况下,根据各家银行公布的利率规律 , 普通定期存款包括大额存单,最佳存期为3年,而不是5年 。首先,5年时间太长,会导致流动性很弱 。如果急需用钱提前支取算活期利率 , 利息损失很大;其次,大部分银行3年期大额存单利率和5年期利率一致,即使有差距也是很小,几乎可以忽略 。在利息大体相当情况下,肯定会选择期限短 , 因为我们拥有更大的流动性 。对于银行来说 , 高利率存款如果时间太长 , 也会给资金成本带来很多不确定性 。假如中途降息,势必增加筹资成本 。因此,国有银行和股份制银行一般没有5年期大额存单,最长为3年 。即使有,利率也和3年期大体一致 , 形似鸡肋 。

至于有没有其他高利息产品 , 当然有 , 但也具有不同风险,需要投资者量体裁衣,谨慎投资 。

文章插图

说到此,很多人都会自然想到当今最火的民营银行智能存款 。比如振兴银行1年期振兴存 , 亿联银行5年期用亿存 。振兴存1年期,提前支取利率3.8%,满期利率可以达到5.1%;而亿联银行更厉害,用亿存5年期定期存款,提前支取利率5.5% , 到期利率5.45% 。不仅流动性极佳,而且还可以获取更高收益,又是极低风险,是目前最理想存款类产品 。不过由于近期监管加强 , 很多民营银行智能存款已经开始限量抢购,或售罄关闭 。

除了国债3年期利率4%外,银行系再高的收益率还有理财产品、结构性存款以及混合型基金、股票型基金以及指数型基金 。以上产品只有结构性存款有保本一说,但收益浮动区间很大 。其他的理财产品和基金均属于非保本浮动收益型 。其中银行理财产品大多数属于中低风险型 , 但近期收益率有下滑趋势,预期年化收益率一般在5%以下 。但是,基金的风险就更大了,中高风险偏多 , 尤其是股票型指数型基金,行情好的话,年化收益率超过10%,20%都不是问题 。如果行情不好 , 亏本是常事,这需要有提前的心理准备和资金实力 。因此,究竟选择何种投资理财工具 , 还要看投资者偏好,专业知识 , 以及抗风险能力的大小 , 千万不要跟风盲目投资,更不能被高收益率所迷惑,鸡飞蛋打 。

- 买饮水机时怎样避免幼儿烫手

- 不宁腿主要是因为什么引起的

- 明年的养猪行业怎么样

- 如果知道自己得了痔疮,不好意思告诉家里人怎么办

- 你认为年后苹果的市场会如何

- 路上遇到一个美女,想去拍照,怎么办

- 想问一下有的男生说自己对象婊是什么心态

- 结婚10年,现在互相沉默,该怎样相处

- 老公的信用卡封卡了,欠了七八万要我帮他还,我彻底崩溃了,我该怎么办