屁股决定脑袋 , 当有这么一个保险公司存在时,依然会“坑人”,相互保就是一个很好的例子 。

保险公司“坑人”是由互助的本质来决定的 。

保险的本质就是互助 , 就是大家都往锅里扔钱,谁有问题了谁就从锅里来取钱,而保险公司的角色就是看锅的人 。

往锅里扔的钱少,如果有事可以拿的钱多,一定会有人耍小聪明 , 想着办法制造假的事故来骗钱,于是看锅人就得负起责任来,不让这些耍小聪明的人得逞,所以这就会出现“拒赔”的情况 。

有些人是真有事了,但看锅人也不一定会让这些人从锅里取钱,因为有一部分人是先有病后再参加这个组织的,如果人人都可以这么做 , 那就没人会在身体好的时候来参加这个互助组织 。而对于身体健康的人来说这是不公平的,相当于是健康人掏钱补贴了耍小聪明的人了 。

所以,看锅人要严格把关,加入组织的时候一定要诚信的把身体情况告知看锅人 , 如果风险可控那么可以参与这个组织,如果身体条件风险太大,那么会拒绝参与 。而有些人会耍小聪明,参与的时候不告知自己身体的实际情况,那当然取钱的时候就有可能拿不到钱 。

站在保险公司的角度是为了维护这个组织,而把关太严就容易误解“坑人” , 如果不“坑人” , 其它守规矩的人就得吃亏,老实人也不会答应 。

就像相互保 , 在加入之初很多人都觉的马云会干死保险公司,谁让你保险公司那么坏呢,选择相信相互保而不相信保险公司 。

而相互保决定能不能赔的权利不在看锅人了,而在于各个参与的成员了 , 如果你同意赔,同意让不符合条件的人来拿这笔钱,那就全体成员来承担这费用,于是很多人不干了,他不守规矩,凭什么我们要给他来摊钱?于是相互保也有很多的“拒赔”,难道相互保也是骗人的吗?

无论保险公司也好,相互保也好,他们都是一个互助的组织,符合游戏规则就可以顺利的理赔 , 不符合游戏规则的人得不到理赔,何坑之有?

完全有可能 。

您若能耐心花10~15分钟看完并看懂我写的这篇保险正名的头条文章,您会收回您这种不成熟的提问!保险没有“坑”,三人成虎而已!如果打不开 , 就进我的空间,置顶的那篇

https://m.toutiaocdn.com/group/6769191269596922375/?app=news_article\u0026timestamp=1576978378\u0026req_id=201912220932570100260771971FF58C9D\u0026group_id=6769191269596922375

保险“问题”,老百姓误会极深!

我写的头条文章 , 专解保险备受质疑的各项内在逻辑,会扫除您的疑惑!请看完!4000字!若一扫而过,您永远只是一知半解的局外人

保险公司本是国家金融体系的一部分,作用是保人的生命财产及国家的稳定,同时国家也得为保险公司保险

我是化险为易,多年保险狗 。看来题主是深受保险其害 。先不说有没有这个可能 。下面我举几个思考例子,大家看完之后自然而然就有结果了:

文章插图

案例1:医保坑吗?

医保,是国家福利 。大多数人都知道,这次的新冠疫情,医保承担全部的治疗费用 。可是还有很多人不愿意去交医保,觉得医保很坑,甚至还有吐槽医保的:自费药不报 , 床位费不报,挂号费不报 , 还搞什么封顶线,起付线等等 。。

案例2:相互宝坑吗?

支付宝的相互保刚推出的时候,几乎全民沸腾,但是,现在也有很多反对的声音说不好的声音 , 比如说,得病不赔啦,纵容骗保了,恶意拒赔了 。。。。。

说白了就是信息差,很多人总是拿着自己的所以然 , 去对抗别人的专业 。

案例3:各种筹是坑吗?

还有各种筹就不用说了吧,哪个朋友圈里没有这种东西?

虽然帮助过不少人度过难关,可是里面的骗子比比皆是,浪费了我们多少爱心?

当然最可恨的是利用大家的众筹,进行非法集资的现象,也比比皆是 。

结论就从众口难调这一点来说 , 大家一起众筹一个不坑人的保险公司几乎是不可能的 。没有一样东西,是可以满足所有人的 。

更不用说国家对保险公司的限制有多严格了 。

反思其实大家都说保险公司坑人 , 是真的保险公司坑了你吗?

看看所有的坑人案例,99%的情况还是没有专业知识的卖保险的人坑了你 。

小A姨买了一把刀,然后杀了小B 。你能说是卖刀的人,杀了小B吗?

所谓一个巴掌拍不响,有些保险公司的产品确实不怎么样,但是你顶不住人家人多呀,抗不住人家能说会道呀 。于是就买了,买了之后才发现是个坑!

对于这种情况,只有要求我们自己 , 多了解保险知识,运用保险来对付保障,用好保险来对付坏保险,这样大家才能都不被坑 。

我是化险为易 , 多年保险狗,关注我,和你一起走出保险套路!

骚年 , 快醒醒!首先可以肯定地告诉你 , 几乎不可能!

一、成立保险公司 , 门槛高得不是一点点保险公司不是想开就能开的,它和老百姓的保障息息相关,是社会的稳定器 。

你想想看,保险是以未来赔付为目标的 。如果保险公司承保之后破产了,保单也没人管了,等投保人要索赔的时候一看,保险公司都跑了,那可是要出大问题的!

所以,我国保险法对保险公司的设立要求极为严格,不是阿猫阿狗都能成立的 。最基本的条件就是你得有钱,而且是非常有钱!

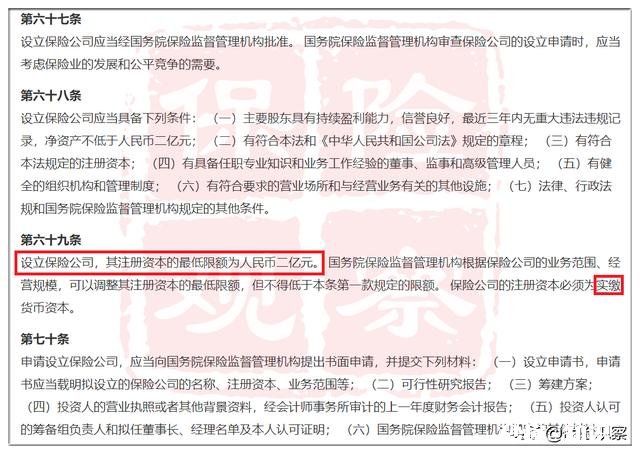

《保险法》规定,要设立保险公司,其注册资本最低不低于二亿元人民币 。而且必须是"实缴",不能是"认缴" 。

文章插图

《保险法》对设立保险公司的要求

所谓实缴,就是股东必须先拿出这些钱给到公司;而认缴则是股东同意以现金或实物等方式认购下来 。

虽然公司破产清算时,认缴的资本也需要进行清算,但如果清算资产不足,就会涉及到复杂的法律纠纷 。而实缴则是实打实的已经把钱交出来了,不怕股东到时候不认账 。

保险融资杠杆高,不少资本大鳄都等着进入保险市?。员O展镜呐普赵谖夜窍∪弊试? ,监管在审批时非常审慎 。

有钱只是最基本的条件,备好相关资料后 , 就排队等监管审批吧 。前面排着的还有一百多号呢,你就排个2、3年是非常正常的事情 。

文章插图

保险公司审批需要很长时间

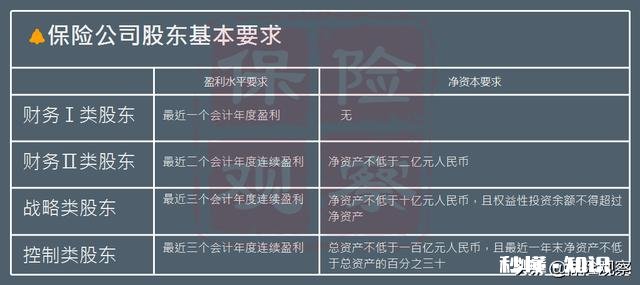

如果你要做保险公司的控股人,还得看你是想做财务Ⅰ类股东、财务Ⅱ类股东、战略类股东还是控制类股东 。

如果是想做控制类股东,那么总资产还不得低于100亿元人民币,最近一年末净资产不得低于总资产的30% 。

文章插图

保险公司股东盈利水平和净资本要求

所以说,你想跳开这么多条条框框 , 自己拉人组建一家保险公司,在国内是不切实际的 。

二、这么复杂,能不能不走保险公司这一套?设立保险公司的门槛这么高,能不能不走这一套流程 , 自己拉人组建一套保障方式呢?

你的这个想法并不是没有人想到过,而且已经有人在运作了 。

1、相互保险模式

一种模式叫做相互保险 。

美国1735年开始就已经出现了保险相互组织,1843年开始出现了人寿相互组织 。相互保险保费占全球保险市场份额的26.8%,是全球第二大保险组织结构 。

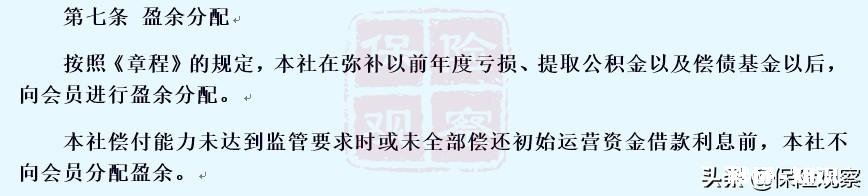

和商业保险公司不同的是,相互保险公司是没有股东的,它由出资发起人和全体投保人组成 。因此不存在股东对公司盈利的要求 。

相互保险社主要是靠收取管理费来维持运营 , 且规定如果有盈余需要向全体会员进行盈余分配,没有必要再为了降低理赔费用和赔付支出,而出现惜赔或该赔不赔等现象 。

文章插图

相互保险需要进行盈余分配

在这种制度的支撑下,理论上相互保险产品的保费应该低于商业保险 。

不过,相互保险公司的成立要求虽然低于商业保险公司,但也是有着门槛的 。根据《相互保险组织监管试行办法》,设立全国性的相互保险组织,需要有不低于1亿元人民币的初始运营资金;设立区域性相互保险组织,需要有不低于1000万元的初始运营资金;设立农民或农村相互保险组织,初始运营资金不得低于100万元 。

目前,国内全国性的相互保险公司有三家 , 分别是众惠财产相互保险社、汇友建工财产相互保险社和信美人寿相互保险社 。

文章插图

国内3家相互保险社

2、网络互助模式

这一模式大家其实比较熟悉了,支付宝的"相互宝"就是规模最庞大的互助模式了 。

这种模式其实就是最原始的保险形态,大家缴纳相同的金额设立了一个赔付基金,由具有公信力的人来管理运作这个基金,当缴纳费用的成员中有人发生了风险事件,就从这个基金里拿钱赔付给他 。体现出互帮互助的思想 。

"相互宝"做出的一个创新,是把前段付费改成了后端付费 。本来网络互助模式是规定每个月大家交多少钱 , 出险了可以拿多少钱 。相互保则改为免费加入,当有人需要赔付时,大家来平摊这个费用,而"相互宝"收取8%的管理费 。

文章插图

"相互宝"需收取管理费

但是 , 即便是这种看似非常公平的模式,现在也仍然被很多人所诟病 。大家的意见主要集中在分摊费用不透明、赔付支出不透明、拒赔理由不让人信服上面 。

这是因为和商业保险、相互保险不同的是,网络互助模式在法律监管上处于空白,只有一份2016年起草的《中国网络互助行业自律公约》进行约束,法律效力弱 。

网络互助模式不归银保监会监管,不受《保险法》约束 , 一旦发生纠纷,起诉特别困难 , 法院也没有指导性的判例 。

因此 , 原本网络互助被视作解决商业保险理赔"坑",结果却还是深陷理赔旋涡之中 。而且一旦被拒绝给付相互保险金,将面临投诉无门的情形 。

其实这样不能怪相互宝,和商业保险一样,网络互助也是以给付为最终目的 。只要是以理赔为目的 , 自然会有人赔得到,有人赔不到 。"相互宝"同样有健康告知,必须满足条件才能加入 , 如果有既往症也给付互助金的话,对其他健康的成员也是一种不公平,他们并没有义务为不符合健康告知的人来分摊费用 。

从现实情况我们可以发现,无论是商业保险、相互保险还是网络互助,最终都会被人诟?。【岳硐氲谋O战峁故遣淮嬖诘?。

你认为商业保险"坑",其实并不见得,至少还有相对完善的法律体系来进行维权 。而我们也应该反思一下,那些被拒赔的案例之中 , 有多少是带病投保的呢?

坑人的不是保险公司,而是不专业的销售人员 。

另外不要以为保险公司就很好经营,没有几个实力超强的大集团股东,就别想了 。

你的想法很天真,没有对保险的基本了解,所以也不用占太多时间给你回答 。这样的问题没有任何的技术含量 , 我很好奇下面为什么还有那么多人费那么多的时间去回复这样的的问题?

没有丝毫可能 。

首先“不坑人的保险公司”这个概念就是错的!

难道中国保险公司就是坑人的?

看这个问题,其实应该从本质去看 。看什么?应该看的是一个公司的营收利润率!营收利润率越高,代表着公司从客户手中赚的钱越多 。从真正意义上说,“坑”客户也就越多 。

知道中国保险营收利润率是多少吗?平均不超过10%!知道银行是多少?25~40% 。知道腾讯、淘宝是多少?35~45% 。再说内部成本 , 这些公司人力成本就可以看出一些 。银行人均薪酬30~50万;淘宝腾讯是60万 。保险行业只有15~20万!

大家确实听到很多保险所谓“坑人”的例子,但其实并不清楚,真正从你口袋里掏走钱的还有其它人 。

另外,保险公司成立在法律上有严格要求,不是众筹可以成立的 。保险公司的管理也需要专业的人员,否则会很容易倒闭 。国外成熟了几百年的保险行业,是有其存在道理的 。

大家一起众筹一个不坑人的保险公司有多大的可能?

可能性没有,我们了解一下保险法第六十八条原文:“设立保险公司应当具备下列条件:

(一)主要股东具有持续盈利能力,信誉良好,最近三年内无重大违法违规记录 , 净资产不低于人民币二亿元;

(二)有符合本法和《中华人民共和国公司法》规定的章程;

(三)有符合本法规定的注册资本;

(四)有具备任职专业知识和业务工作经验的董事、监事和高级管理人员;

(五)有健全的组织机构和管理制度;

(六)有符合要求的营业场所和与经营业务有关的其他设施;

(七)法律、行政法规和国务院保险监督管理机构规定的其他条件 。”

其中第三款的注册资本,在保险法69条中提到:“设立保险公司 , 其注册资本的最低限额为人民币二亿元 。”“保险公司的注册资本必须为实缴货币资本 。”也就是说这个2亿元要实实在在存在公司账户上面的 。

要同时满足这么多条件 , 最后还要国务院审批,如果不是全国前100位的集团公司,要开保险公司是很难的 。

文章插图

没有哪一家保险公司是坑人的,条款写的清清楚楚约定在那里,而且保监会也会监管 。至于坑人 , 通常是由于不专业的代理人误导的而已 。保险公司不是辣么容易经营的 。

文章插图

大家众筹一个保险公司,这并不是一种不实际的想法,相反,具有一定的可操作性,因为现实生活当中 , 这样的模式已经出现了 。

01,已经可实现现在有一些互联网性质的互助计划,其实就是这种众筹的保险平台,当然他并不是银保监会认可的保险公司,但实际上就满足了大家想以众筹的方式解决保险的想法 。只不过这种方法不见得就是最便宜,不坑人 。

这种互助的平台,往往是以现在已发生的赔偿金额进行分摊,以相互保为例,每个月公布两次的分摊金额 , 就是以当时已经发生的申请理赔,并且获得通过的金额来计算,平摊到每一个会员身上多少钱 。

首先这个平台要足够大,吸引足够多的会员,才能够真正的分摊风险,如果人数太少,就没有起到分摊风险的作用 。

比如只有100个人,那么哪怕其中一个人发生了重大疾病,花了三十万,平摊到100个人身上每个人也需要3000元 。但是以相互保为例,现在申请理赔的人虽然越来越多,但是平摊到每一个会员身上,每个月也才几块钱 。

文章插图

02,不一定就是最好但是想不坑人 , 那就要看看坑人的定义是什么?

很多人都认为保险公司总是以各种各样的理由不理赔,所以觉得保险公司不坑人 。但实际上这是一种误解 。保险是一个商业合同,有保险法和民法等相应的法律制约,所以如果符合合同的应该理赔的,肯定要理赔 , 而且从保险公司的经营角度来看,理赔越多信誉越好,吸引越多的资金,他们赚钱不在于理赔少 , 而在于资金多获得的投资收益才高 。

假如大家众筹一个公司,这些所谓拒赔的情况一样会存在,因为总有一些人在参加的时候可能是带病的,例如明明已经有癌症的参加相互宝,如果还能获得理赔,那就是对其他会员的不公平 。但相同的案例如果发生在保险公司身上,可能就变成保险公司拒赔 。

不仅带病的人不应该获得理赔,身体不健康未来得病风险高的人,也应该比身体完全健康风险低的人,支付更多保费才合理 。这一点保险公司可以做得到,因为有足够多的经验数据,但是众筹的话很难做到 。

文章插图

03,运营费用太高现在相互保的运营费用是比较高的,这不仅仅是利润的需要,更重要是实际运营的成本本身就很高 。

举一个例子,有人觉得通过慈善组织捐款很不靠谱,干脆就自己拿着钱,自己去找捐助对象,一个一个核实,一个一个发放直接的捐款 。但这是一种理想状况,没有人真正能实现得了,核实捐款对象本身就有很高的成本,捐款之后监督对方怎么用也是很高的成本 。

我以前组织过一些针对山区失学儿童的捐助,就发生过一些经济情况不错的家庭 , 也混进了受捐名单里 , 就算去实地查看,也有可能被骗;也发生过一些家庭挪用捐助款 。所以这些运营的成本非常的高 。

所以想自己众筹一家保险公司,可能性价比非常差 。

“财说得明白”,这里用简单的语言,把理财的东西说得清楚明白 。已经发表的文章,包括房产,基金,银行理财,黄金等,有些热文已经收录在菜单里,请你关注 , 在后台查看菜单 。

文章插图

保险公司一般不坑人 , 坑人的一般都是人 。

基本没可能性,如果是几个人还好,人一多,谁来管理 , 里面各种利益纷争如何抉择,国家对着一块也有很多法律法规约束,怎么保证合规,每一项都很难处理 。

1、要想做成,必须有大公司做背书,像阿里,腾讯,中国平安,中国人保这些,这些公司基本自身资金雄厚,覆盖面广,增长稳定 , 牌子一亮出来 , 大部分都会相信;

2、需要稳定流量增长,现在市场基本上是存量市场竞争,导流能做的好的很少,谁有流量才能在以后活下去;

3、如何盈利,如何保证权益公平分配,这些在小团体很难处理好,现在这样的平台有不少 , 最终活下去的只会剩头部平台 。

且不论大家大家都是谁,我就想知道大家有多少人?因为注册一家保险公司最低2个亿,而且是实缴资金,不是认缴资金 。

详情看下面资料

依据《保险公司管理规定》第六条

设立保险公司,应当遵循下列原则:

(一)符合法律、行政法规;

(二)有利于保险业的公平竞争和健康发展 。

第七条

设立保险公司,应当向中国保监会提出筹建申请 , 并符合下列条件:

(一)有符合法律、行政法规和中国保监会规定条件的投资人 , 股权结构合理;

(二)有符合《保险法》和《公司法》规定的章程草案;

(三)投资人承诺出资或者认购股份,拟注册资本不低于人民币2亿元,且必须为实缴货币资本;

(四)具有明确的发展规划、经营策略、组织机构框架、风险控制体系;

(五)拟任董事长、总经理应当符合中国保监会规定的任职资格条件;

(六)有投资人认可的筹备组负责人;

(七)中国保监会规定的其他条件 。

中国保监会根据保险公司业务范围、经营规模,可以调整保险公司注册资本的最低限额,但不得低于人民币2亿元 。

没有可能 。

金融三大马车中:银行、保险、证券,保险的牌照是最难拿 , 最值钱的 。银保监会对保险公司的股东的审批要求,不仅要有钱,还要持续的有钱....

one :已经有了

two :请了解社保

【大家一起众筹一个不坑人的保险公司有多大的可能】这句话有毛?。?请问哪个保险公司坑人了?坑人了 他为什么没倒闭?请问出题的人,你是间谍吗?

秒懂知识为您整理更多相关内容。

不可能,因为保险不是谁都可以随便开的,好多房地产公司也不让开,有100亿资产也不会让开,国内只有一家纯外资保险企业 , 保险公司必须大二不倒

对自己所购买的保险,条款不清楚的,请私信,免费帮忙解答 。

开保险公司条件:

(一)有符合保险法和公司法规定的章程 。

(二)有符合本法规定的注册资本最低限额 。

(三)有具备任职专业知识和业务工作经验的高级管理人员 。

(四)有健全的组织机构和管理制度 。

(五)有符合要求的营业场所和与业务有关的其他设施 。

保险监督管理机构审查设立申请时,应当考虑保险业的发展和公平竞争的需要 。

保险执照不好拿,国家对这一块儿管控的非常严格 。单单是注册资本最低两个亿就不是一般人能承担的起 。

相互保就是众筹

- 在你心目中,最伟大的心理学家是谁?为什么

- 老婆说请月嫂是为老公请的,你们说对不对

- 疫情现在有疫苗了吗情况如何

- 两人是朋友,男生对女生特别关心但女生对他并没有那种感情,那女生应该怎么办

- 买房办的按揭,房产证抵押在银行,现在小孩上学要房产证怎么办呀

- 请问一下六个半月的宝宝喂完辅食能不能喂点水

- 货车司机如何配货

- 婴儿患病,照顾孩子的月嫂是否该承担责任

- 面对取舍,我们该如何选择